Báo cáo lưu chuyển tiền tệ là gì? Cấu trúc của Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ là bản báo cáo tổng hợp lại tình hình dòng tiền ra vào của doanh nghiệp trong một khoảng thời gian nhất định. Trong Báo cáo lưu chuyển tiền tệ, chúng ta có thể thấy những thay đổi về tài sản, khả năng chuyển đổi tài sản thành tiền, cũng như khả năng thanh toán…

Bạn đang xem: Mẫu Báo cáo lưu chuyển tiền tệ và phương thức lập báo cáo

Contents

Dòng tiền ra:

- Chi mua cổ phiếu, nguyên nhiên liệu thô, hàng hóa để kinh doanh hoặc các công cụ.

- Chi trả lương, tiền thuê và các chi phí hoạt động hàng ngày.

- Chi mua tài sản cố định như máy tính cá nhân, máy móc, thiết bị văn phòng,…

- Chi trả lợi tức.

- Chi trả thuế thu nhập, thuế doanh nghiệp, thuế giá trị gia tăng và các thuế và phí khác.

Dòng tiền vào:

- Các khoản thanh toán của khách hàng cho việc mua sắm hàng hóa, dịch vụ.

- Lãi tiền gửi từ ngân hàng.

- Lãi tiết kiệm và lợi tức đầu tư.

- Đầu tư của cổ đông.

Cấu trúc của Báo cáo lưu chuyển tiền tệ gồm:

- Dòng tiền từ hoạt động kinh doanh.

- Dòng tiền từ hoạt động đầu tư.

- Dòng tiền từ hoạt động tài chính.

Ý nghĩa của Báo cáo lưu chuyển tiền tệ

Xem thêm : Tổng Hợp Mẫu Báo Cáo Tài Chính Doanh Nghiệp

Báo cáo lưu chuyển tiền tệ có ý nghĩa quan trọng đối với mỗi doanh nghiệp. Nó giúp các nhà quản lý nắm bắt và phân tích việc thu chi của doanh nghiệp. Nhờ báo cáo lưu chuyển tiền tệ, nhà quản lý có thể biết được mối quan hệ giữa dòng tiền thuần và lợi nhuận.

Ngoài ra, báo cáo cũng phản ánh rõ ràng lý do của sự chênh lệch giữa dòng tiền vào và ra như thế nào, giúp quản trị doanh nghiệp cân đối thu chi hiệu quả. Bên cạnh đó, báo cáo lưu chuyển tiền tệ còn giúp nhận định và đánh giá chính xác khả năng tạo ra tiền từ yếu tố nội sinh hay ngoại sinh trong tương lai, cũng như khả năng trả nợ đúng hạn và nhu cầu vốn bổ sung của doanh nghiệp.

Các phương pháp lập báo cáo lưu chuyển tiền tệ

Hiện nay có 2 phương pháp lập Báo cáo lưu chuyển tiền tệ: phương pháp trực tiếp và phương pháp gián tiếp. Hai phương pháp này được căn cứ trên Thông tư 200 và Thông tư 300. Cụ thể:

- Phương pháp lập báo cáo lưu chuyển tiền tệ gián tiếp:

Khi lập báo cáo lưu chuyển tiền tệ theo phương pháp gián tiếp, chúng ta phải đảm bảo các dòng tiền vào và ra được xác định và tính bằng cách điều chỉnh lợi nhuận trước thuế thu nhập doanh nghiệp, để không ảnh hưởng đến các khoản mục không phải bằng tiền và các khoản ảnh hưởng về tiền cụ thể như:

- Những khoản chi phí không bằng tiền như khấu hao tài sản cố định, dự phòng.

- Những khoản lãi lỗ không bằng tiền như lãi, lỗ chênh lệch tỷ giá hối đoái mà doanh nghiệp chưa thực hiện.

- Những dòng tiền từ hoạt động đầu tư như nhượng bán bất động sản, tiền cho vay, cổ tức…

- Các khoản chi phí vay đã ghi nhận…

Xem thêm : Mẫu báo cáo công khai tài chính, thu chi công đoàn cơ sở

Ngoài ra, còn có cả các dòng tiền đã được điều chỉnh tiếp tục với sự thay đổi vốn lưu động từ hoạt động kinh doanh, cùng với đó là các khoản chi phí trả trước dài hạn và các khoản thu chi khác (lãi vay đã trả, thuế thu nhập doanh nghiệp đã nộp, thay đổi của chi phí trả trước…)

- Phương pháp lập báo cáo lưu chuyển tiền tệ trực tiếp:

Theo phương pháp này, các dòng tiền vào và ra được xác định và trình bày bằng cách tổng hợp và phân tích trực tiếp từ những khoản tiền chi và tiền thu theo từng nội dung của doanh nghiệp và từ các sổ kế toán.

Khi lập báo cáo lưu chuyển tiền tệ, bạn cần đảm bảo những nguyên tắc nêu trên nhằm đảm bảo tính chính xác và hợp pháp của báo cáo.

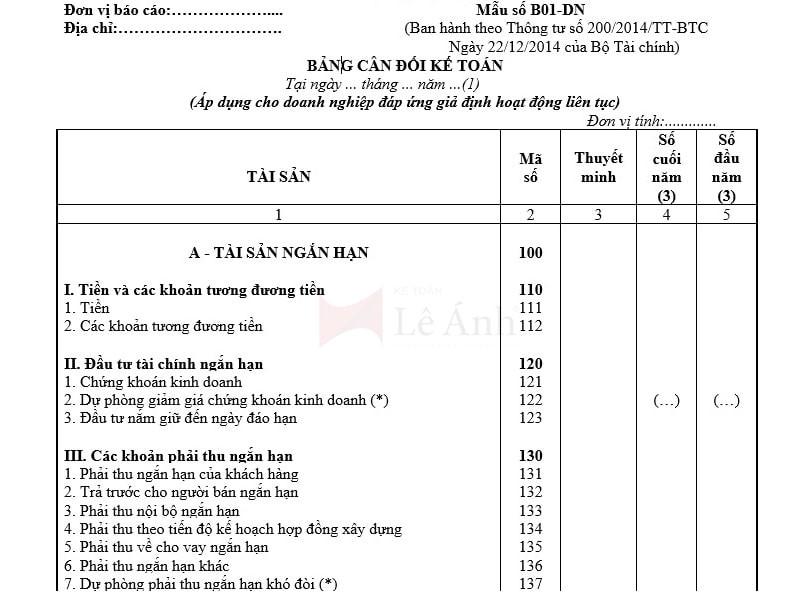

Mẫu Báo cáo lưu chuyển tiền tệ theo Thông tư 200

4.1. Mẫu Báo cáo lưu chuyển tiền tệ lập theo phương thức trực tiếp

4.2. Mẫu Báo cáo lưu chuyển tiền tệ lập theo phương thức gián tiếp

Mẫu Báo cáo lưu chuyển tiền tệ theo Thông tư 133

5.1. Mẫu Báo cáo lưu chuyển tiền tệ lập theo phương thức trực tiếp

5.2 Mẫu Báo cáo lưu chuyển tiền tệ lập theo phương thức gián tiếp

Trên đây là mẫu Báo cáo lưu chuyển tiền tệ. Nếu còn vấn đề vướng mắc về các nội dung lĩnh vực kế toán, bạn đọc vui lòng liên hệ 19006192 để được hỗ trợ và giải đáp.

Nguồn: https://ispacedanang.edu.vn

Danh mục: Mẫu báo cáo

![Dịch Vụ Viết Thuê Đồ Án Tốt Nghiệp [ BẢNG GIÁ 2030]](https://ispacedanang.edu.vn/wp-content/uploads/2024/05/lam-thue-do-an-tot-nghiep.jpg)